Друзья, у меня две новости про депозит: Хорошая:

Чай с лимоном. Пенсионный актив15.02.2026162 слов · 1 мин.

TL;DR

Друзья, у меня две новости про депозит: Хорошая: вы НЕ потеряете деньги. Плохая: его потихоньку проедает "моль" – инфляция. Пока вклад лежит под 15%, облигации дают купон 16–26%. Пример в

Друзья, у меня две новости про депозит:

Хорошая: вы НЕ потеряете деньги.

Плохая: его потихоньку проедает "моль" – инфляция.

Пока вклад лежит под 15%, облигации дают купон 16–26%.

Пример в цифрах:

- Облигация Томской области 34075 (рейтинг надежности ААА) - купон 16,2%.

- РЖД 001Р-37R (ААА) — 19,5%.

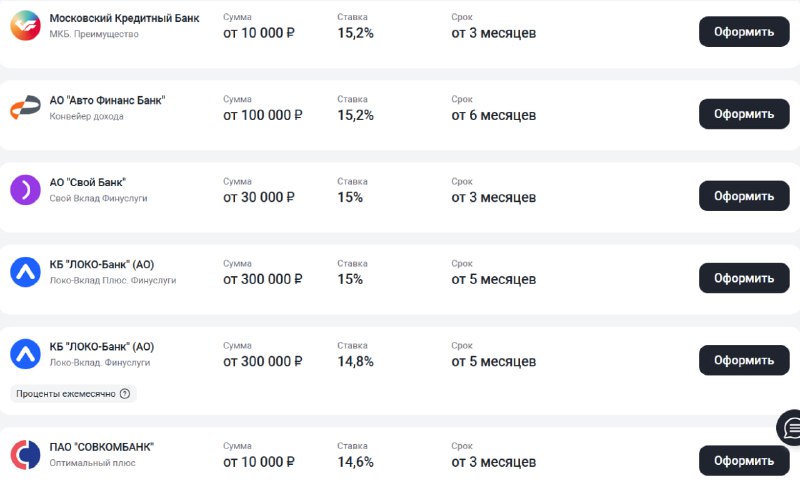

Где взять такой % по вкладу?

Разница в доходности между депозитом и облигациями первого эшелона может составлять 3–5%. В деньгах это значит, что с каждого миллиона рублей вы недополучаете 30–50 тысяч в год.

С 2025 года прогрессивная шкала НДФЛ добралась до вкладов. Если у вас больше 1–2 млн — государство заглянет в ваш карман.

С облигациями та же история, но открываете ИИС — и налоги обнуляются!

Боитесь падения цены на 0,5% — оставайтесь во вкладах. Там тихо и скучно.

Хотите получать на 30–50 тысяч больше — присмотритесь к облигациям.

Идеи для размышления:

1. Ростелеком 001P-15R, купон 18,75%

2. РусГидро БО-П13, купон 17,35%

Да, цены выше номинала (104–110%), но банки такой жирности давно не наливают!